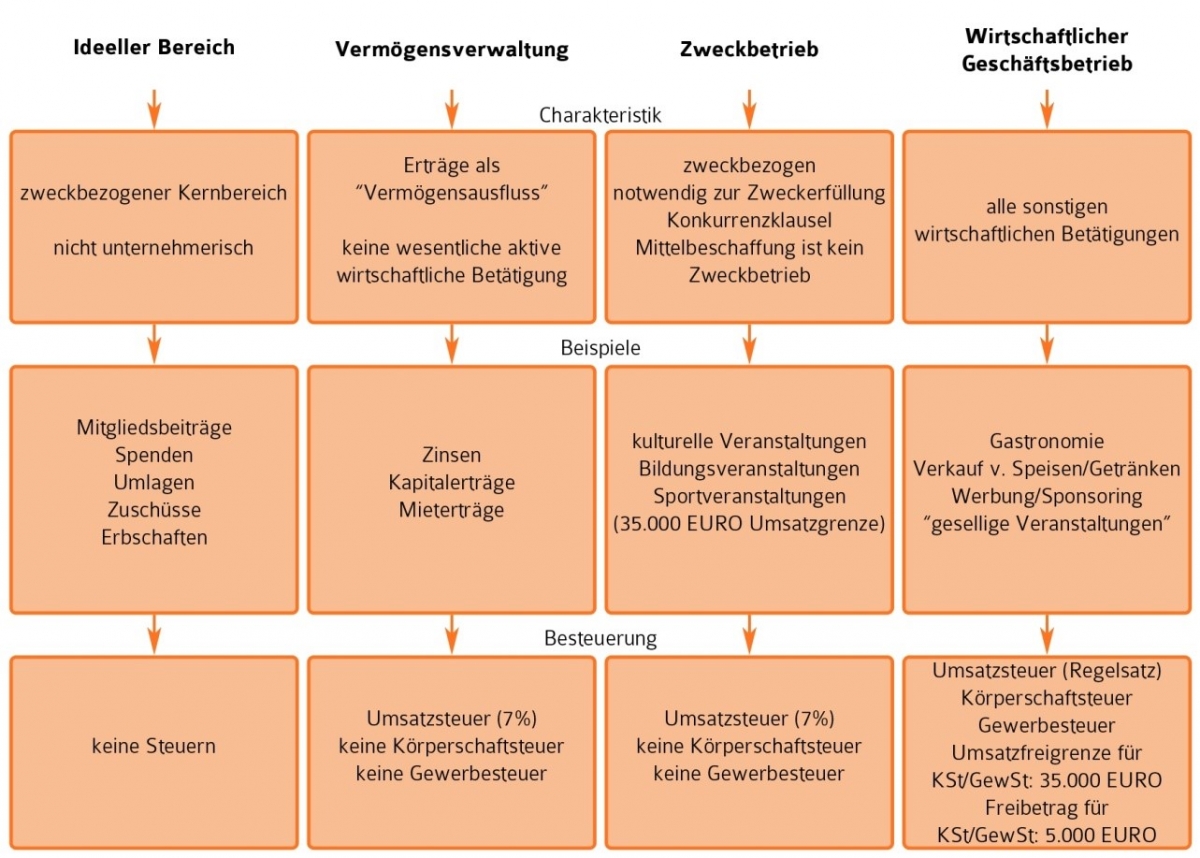

Das Vereinssteuerrecht weist verschiedene Tücken auf, die durch das Nebeneinander steuerbegünstigter und nicht steuerbegünstigter Tätigkeitsbereiche entstehen. Die Zuweisung aller Einnahmen und Ausgaben zu den verschiedenen steuerlichen Bereichen ist das Kernproblem der Vereinsbuchhaltung.

Da gemeinnützige Vereine ihre Tätigkeiten meist nicht allein durch Mitgliedsbeiträge, Spenden oder öffentliche Zuschüsse finanzieren können, sind sie darauf angewiesen, sich wirtschaftlich zu betätigen. Dies ist einem gemeinnützigen Verein nicht untersagt. Die wirtschaftliche Tätigkeit darf aber nicht Vorrang haben.

Steuerlich begünstigt sind nur die ideellen Hauptzwecke (Satzungszwecke) des Vereins. Die anderen Bereiche unterliegen bis auf bestimmte Sonderregelungen weitestgehend der gleichen Besteuerung wie gewerbliche Unternehmen.

Werden also Einnahmen (z.B. Mitgliedsbeiträge, Spenden, Fördermittel, Einnahmen aus dem Verkauf von Waren) erzielt oder Ausgaben getätigt, müssen diese getrennt erfasst und den folgenden Bereichen zugeordnet werden:

Quelle und weitere Hinweise findet ihr hier: